要点:

2022年行情回顾

2022年纯碱全年保持供需紧平衡状态,高开工、高利润、低库存、强需求格局是支撑全年期、现价格高位运行的主要驱动。

2023年市场分析逻辑

供应:2023年年中纯碱行业或将迎来供需格局由强转弱的分水岭,全年纯碱行业潜在新增产能或达到600万吨,行业总产能将超过3800万吨。

需求:2023年重碱下游两大板块的增减仍存在较强博弈。浮法玻璃行业既有较多的老旧窑龄产线带来的冷修风险,也有经济复苏带来的行情好转、冷修意愿下降支撑。但即便当前市场所有8年以上产线全部冷修,光伏玻璃持续扩张所带来的增量乐观情况下依旧能够覆盖浮法玻璃冷修所带来的需求缺失量。因此明年纯碱的变数依旧在于供给端。

价格:2023年纯碱价格将呈现上半年强势、下半年下行的格局。下半年现货价格可能回落至2000元/吨;期货价格全年运行高点或在2600~2800元/吨区间,底部中枢下半年或下移至1800元/吨左右。

策略:上半年波段操作;下半年逢高沽空;亦可考虑多玻璃、空纯碱的跨品种套利策略。

风险提示

经济及地产板块复苏力度不及预期

新投产能落地不及预期

新能源行业政策导向发生改变。

一、2022年纯碱市场走势回顾与分析

2022年国内纯碱市场依旧面临着强现实、弱预期的局面。行业生产水平除6-8月季节性检修期外均维持同比偏高水平运行,企业库存则从年初历史最高点持续下滑,到年底降至同比次低位,这是支撑厂家现货报价高位运行的强劲驱动。需求端的驱动则主要来自于光伏玻璃的持续点火、平板玻璃放水冷修力度不及预期、出口数量长期维持高景气度等。除此之外,新能源板块如碳酸锂、新能源车等行业的规模化增长也对纯碱需求产生拉动,但其他轻碱下游板块则受到疫情管控、全球经济衰退等影响,长期处于低迷状态。

2022年纯碱基本面整体较为健康,故现货价格长期维持高位震荡,运行中枢较2021年略有提升,但波动幅度较2021年明显缩窄。截至12月10日,国内各地区轻碱价格较年初波动-100~420元/吨,各地区重碱价格较年初下调170~530元/吨。

期货市场价格走势除了受到基本面影响外,更多时间受到玻璃-纯碱产业链正负反馈、中下游囤货节奏、全球经济预期变化等非基本面影响因素所带动,期间还伴随一季度的地产激励政策不断释放、二季度的疫情防控、三季度的突发性用电紧缺以及四季度的经济复苏等因素,从而引发盘面的补贴水、压升水等阶段性趋势行情。

2022年全年期价高点和低点分别为3269元/吨、2160元/吨,波动幅度51.34%,较2021年的主力合约波动幅度145%明显收窄。今年纯碱期货价格走势主要分为以下四个阶段:

阶段I:年初至4月下旬,主力合约期价自2160元/吨的年度低点上涨至3269元/吨的年度高点,此阶段驱动主要来自于年初市场对基建及地产“金三银四”旺季预期加强、中下游大量囤货。但此时纯碱行业依旧面临高开工、高库存、高利润的压力,再加上春节期间企业库存有所累积,期货价格进入长达近一个月的回调周期后,于3月下旬再度回归上涨趋势,并创年度高点。

阶段II:4月下旬至7月下旬。此阶段纯碱期货市场处于玻璃长期低迷的负反馈过程中。在旺季预期落空、玻璃价格持续下行、玻璃产销长期萎靡不振、国内疫情反扑、全球经济衰退预期不断加强等多方因素共振下,纯碱期货价格进入长达3个月的下行趋势。

阶段III:7月下旬至10月底,期货价格低位盘整。此时纯碱基本面处于供给回升、玻璃产线放水冷修数量增加、光伏玻璃点火数量不及预期等利空因素中,同时也交织着企业及社会环节双双去库、出口量长期超市场预期等利多因素。市场多空博弈,盘面方向不明。

阶段IV:11月至年底,企业库存反季节性下降、社会环节库存持续去化,市场可用货源数量有限,再加上市场对经济复苏预期加强、地产等板块触底反弹等因素加持,纯碱期货价格再度出现流畅的向上修复基差行情。

二、纯碱市场供需格局解析

1、2022年供应增量有限,2023年产能压力激增

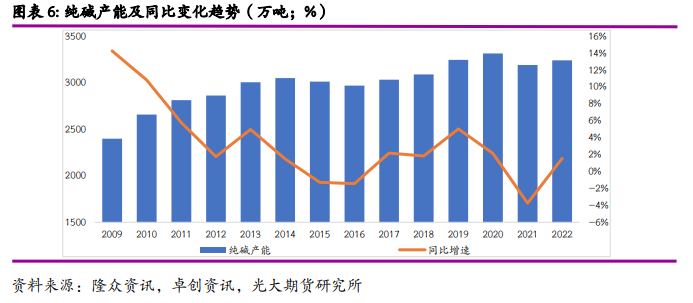

2022年纯碱行业总产能3243万吨,较2021年提升80万吨,增幅1.57%,幅度有限。2022年初行业计划全年新增产能约180万吨,实际产能落实情况仅为44%,产能增量不及预期。新增的80万吨产能中,金山化工增量60万吨,分别于上半年和下半年各投产30万吨;河南骏化产能增量20万吨,于11月投产。

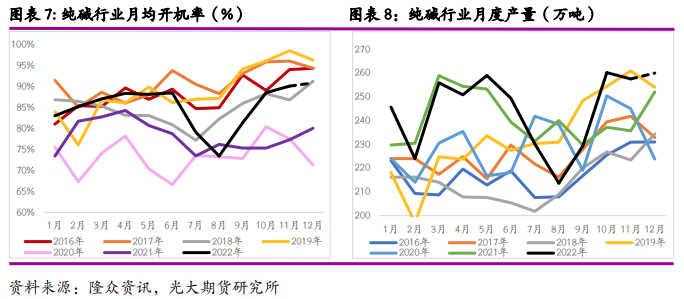

虽然全年产能增量有限,且新增产能中有60万吨于三季度末之后、四季度落实,此部分增量对全年供应影响程度也较为有限。但由于今年行业生产水平偏高,故全年实际产量也较去年有所增加,但增幅不足以影响全年纯碱供需格局。数据显示,2022年1-11月纯碱行业月均开工率84.76%,同比去年同期月均开工率提升6.67个百分点;1-11月纯碱行业累计产量2675.57万吨,同比去年同期提升1.35%。

尽管今年全年纯碱行业供应增量非常有限,但也将部分产能压力转移至2023年投放,进一步提升了2023年的产能压力。据统计,由2022年延迟至2023年投产的产能100万吨,再加上2023年年中计划投产的远兴一期项目500万吨,明年全年纯碱行业潜在新增产能或达到600万吨,但部分产能落实情况仍存不确定性。但若所有产能如期落地,则纯碱行业产能明年将超过3800万吨,一年内增幅将高达18.5%。

今年纯碱行业生产水平的高位运行离不开高利润的驱动。数据统计,2022年以来国内氨碱企业利润均值911.29元/吨,联碱企业利润均值1737.67元/吨。虽然利润水平下半年以来有所收窄,但生产企业也普遍认为今年将成为未来数年利润最好的时期,故各企业均积极提升生产负荷率,成为纯碱行业长期维持高开工的主要原因。

2023年的市场分水岭在于年中远兴一期产能投产,虽然该项目由原来的340万吨提升至500万吨,但也不乏出现延期投放、分批投放等传言。但无论具体落实时间为何时,大量新增产能投放以前纯碱企业理论上仍然能够保持可观的利润水平,故生产积极性及开工率也会保持在相对偏高位置运行。但远兴新投产能落地之后,主要工艺为天然碱法,届时可凭借其成本优势占据定价主导权,带动纯碱价格下行,同时也将压制行业生产积极性,行业开工率有望回落。

2、纯碱企业库存持续去化局面或出现扭转

2022年初纯碱企业虽然延续了2021年底的超高库存水平,但趋势上来看全年纯碱企业库存持续下降,4月中旬以来开启加速下降模式。下半年企业库存长期处于低位区间运行,即使7月至8月上旬出现阶段性累库,但幅度也较为有限。

今年受益于光伏玻璃不断点火、出口数量大幅攀升等原因,纯碱长期处于产销紧平衡状态,这是纯碱企业去库的重要因素。另外,四季度本是纯碱企业季节性累库周期,但企业库存却表现为不升反降,从侧面亦可以验证纯碱需求较好的观点。

明年企业低库存状态或在大量产能投放以后出现改变,主要由于供给明显提升之后,若需求端跟进力度偏缓,则供大于求格局将给企业带来累库压力。

3、出口数量存在下降预期但支撑仍存

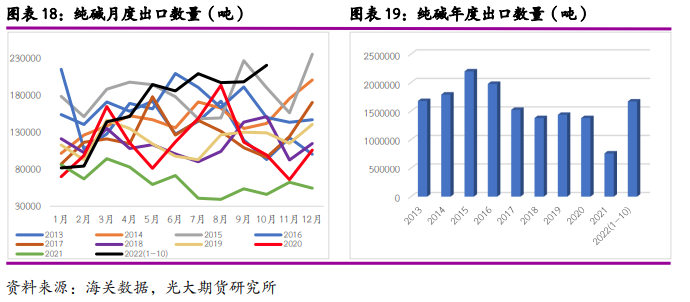

2022年以来我国纯碱出口数量逐月增加,月度出口量从年初的十年最低攀升至十年最高水平,仅用了5个月时间,此后数月也一直保持高出口量状态。2022年1-10月份我国纯碱出口量166.95万吨,同比提升160.26%,且前10个月的出口数量已经超过过往5年任何一年的全年出口量。今年我国纯碱出口数量的大幅增长,主要受到国际市场能源价格提升、全球纯碱产能缩减、全球纯碱成本及价格推升、国际物流运输因天气、地缘政治冲突等受阻等各种因素影响,直接或间接提升我国纯碱在国际市场的竞争力及市场份额。

除此之外,印度的延迟交付、美国的暴风雪天气、土耳其的运输困难也都助推南美和非洲市场、部分以印度为主要纯碱进口源的国家转向中国纯碱货源,中国在原本主要以东南亚为主要出口目的地的基础上扩充了新的出口地区,也是今年我国纯碱出口数量明显提升的原因之一。

在影响今年全球纯碱贸易格局的事件中,暴风雪、极端天气等影响相对短暂。若美国和土耳其运输问题完全恢复,则今年中国获得的出口份额或将在2023年下降,例如在南美、非洲这些地区,中国的出口市场将无法长期维持,也是明年我国纯碱出口数量下降的原因之一。

至于全球能源价格上升导致的纯碱生产成本增加问题,则既有国际政治局势变化的影响,也有极端天气的加持,而这两种因素的可预测性较低、影响持续周期较长。这些也都将对国际能源价格、纯碱成本、国际贸易格局产生持续性的作用。尽管欧盟在天然气问题上已经采取了很多措施,且欧洲天然气价格已大幅回落,但2023年欧洲或仍将面临约300亿立方米的天然气缺口,欧洲面临的能源问题或将更加严峻。这些因素如果不能得到根本性解决,则国际市场纯碱依旧会面临产能下降、进出口格局变化等挑战,而我国纯碱出口数量也大概率能保持高水平运行。

需要注意的是,中国2023年纯碱供需格局将逐步转向宽松,明年纯碱大方向下行的趋势或拉低我国出口至东南亚价格,美国和土耳其纯碱货源则大概率难以接受以低价出口至东南亚地区,这在一定程度上有利于我国纯碱出口至东南亚的份额,因此,从该角度讲明年我国纯碱出口至东南亚的数量也将继续保持高位,但出口价格将逐步松动。

4、需求端各板块博弈将加剧

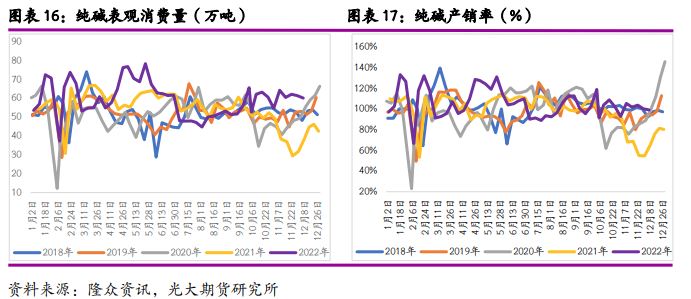

2022年纯碱表观消费量处于同比偏高水平运行,尤其是上半年,多数时间表观消费量都处于近几年最高水平。2022年1-11月国内纯碱表观消费量2653.09万吨,同比去年同期提升2.34%。通过对比表观消费量和月度产量数据也可以发现,1-11月表观消费量总体仅较同期产量偏低22.5万吨,且今年上半年月度表消基本都高于纯碱月度产量。尽管下半年二者关系强弱有所反转,但全年纯碱紧平衡状态依旧维持,这是支撑全年纯碱价格高位运行的主要驱动。

4.1、浮法玻璃行业2023年有望走出低谷期

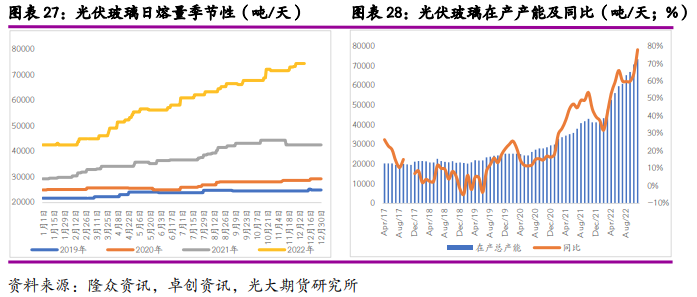

2021年底市场普遍预期2022全年浮法玻璃产线将出现大面积冷修,但事实是整个上半年玻璃产线冷修逻辑都被证伪,虽有个别产线冷修但市场也不乏点火复产产线。玻璃行业生产水平不降反增大大超出市场预期,而这也是上半年纯碱需求强劲的主要驱动。但下半年之后,玻璃产线进入冷修加快步伐,对纯碱需求的负面影响较大。截至12月上旬,国内浮法玻璃行业日熔量16.016万吨,较6月中旬下降12655吨/天,较2021年年底下降13175吨/天。按照吨耗纯碱0.2万吨计算,全年对纯碱需求损失量约为70万吨左右。

2022年12月初中国国务院联防联控机制公布了进一步优化疫情防控的十条针对性措施(以下简称“新十条”),12月中旬中共中央、国务院又印发了《扩大内需战略规划纲要(2022-2035年)》,为此后国内经济恢复、物流运输完全通畅奠定了先决条件。明年经济恢复预期不断加强,特别是二季度之后或将加速释放经济活力,受此提振,市场对于明年国内地产复苏、玻璃需求提升抱有强劲预期,故明年玻璃行业有望走出低谷,产线放水冷修数量有望进一步下降,或出现冷修后加速复产现象。

对于2023年玻璃生产水平的变化推演,目前没有厂家具体公布明确的冷修或复产计划。但按照当前玻璃产线窑炉年龄来算,目前10年产线日熔量共计1.5万吨左右,而8年产线日熔量共计2.8万吨左右。假如8年以上产线全部冷修,则玻璃产线将再度损失4.3万吨日熔量,折合年度纯碱损失量高达227万吨。但是,所有产线同时间冷修概率较小,只是时间较长的产线冷修概率相对偏大,且在明年市场预期好转的情况下,冷修意愿又会大幅降低。

虽然玻璃行业明年预期好转,但当下依旧面临较大的库存压力和成本压力。一方面,2022年以来玻璃行业库存长期处于同比最高水平运行,旺季去库也不及预期;另一方面,在现货成交持续萎靡、价格持续下滑的情况下,玻璃企业长期亏损。故在玻璃行业迎来转机前,依旧面临严峻的现实考验。

玻璃行业出现转机对纯碱的影响,一方面在于其生产水平对纯碱需求的支撑,另一方面则在于其对纯碱市场心态的联动性影响。无论哪一种,都会对纯碱产生相对积极的影响。

4.2、光伏玻璃行业继续保持高速发展期

2022年光伏玻璃产能的进一步扩张是纯碱需求大幅增长的另一主要驱动,且此部分增幅完全抵消了浮法玻璃产线冷修带来的需求缺失。数据显示,截至12月上旬国内光伏玻璃行业日熔量7.45万吨,较2021年底提升3.18万吨,增幅74.67%,全年生产水平增量折合对纯碱需求增量约168万吨,远大于今年以来浮法玻璃产线冷修的缺失量。

2023年光伏玻璃行业计划大约7.2万吨日熔量新增,但实际落实或位于31150~47150吨区间内,对纯碱年度需求增量大约在165万吨至249万吨。倘若光伏玻璃产线投产落地较为积极,则明年其增量依旧能够覆盖当前所有浮法玻璃老窑炉冷修所带来的缺失量。故2023年重碱下游两大板块的增减仍存在较强博弈。

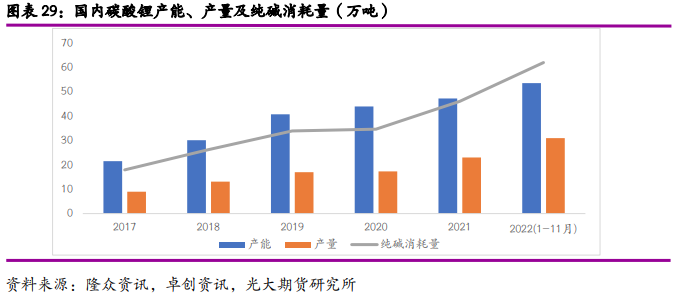

4.3、碳酸锂板块对纯碱需求拉动将进一步提升

每生产一吨碳酸锂大概需要消耗两吨以上纯碱。2022年全年碳酸锂行业产能53.54万吨,较2021年提升13.34%;2022年1-11月国内碳酸锂产量31.01万吨,较去年全年产量提升幅度已达到34.61%。

我国碳酸锂产能长期将在国家新能源大方向下持续扩张,但当前行业产能利用率普遍偏低,多年不足50%,因此产能的提升对于纯碱消耗量影响小于产量对纯碱消耗量的影响。

未来碳酸锂产能、产量及其对纯碱年度消耗量在国家大力发展新能源板块的支撑下,年度增速将进一步提升。但是,目前国内碳酸锂产量相对较小,在纯碱下游消费占比也仅有2%,即使未来存在较好的增长潜力,但真正影响纯碱供需格局仍需较长时间。

4.4、新能源车对纯碱需求拉动将进一步提升

新能源汽车在“十四五”规划期间将进入高速增长通道。据 IEA 的乐观预测,全球新能源汽车销量将在2025年将达到2000万辆,年复合增长率未来五年将以45%的速度发展,2025年全球新能源汽车渗透率将达到17%。

每生产一吨浮法玻璃约消耗0.2吨纯碱,而在浮法玻璃的应用中汽车玻璃消费占比约20%。故浮法玻璃占汽车玻璃成本约为35%~40%,因此可以推断汽车玻璃成本中纯碱占比约为7%~8%。

无论国内还是国际市场,新能源汽车板块的快速发展将对纯碱需求产生拉动。我们认为,其对纯碱消费的影响一方面在于汽车玻璃的更替升级,另一方面在于新能源车电池系统(锂电池、钠离子电池)对于纯碱的需求增量。当前新能源汽车市场份额处于快速提升的通道中,而汽车玻璃的生产与销售也将跟随其快速发展的而进入红利周期,直至新能源汽车保有量达到相对饱和状态。另外,随着汽车玻璃的新技术、新应用,不仅能导致汽车玻璃使用量的提升,也能因技术溢价导致汽车玻璃价值提升,进一步从消费水平、成品溢价等多方面影响纯碱消费量和价格。2025年单车配套玻璃使用面积有望提升9%左右,而单平米汽车玻璃价值量有望提升24%。

三、2023年行情展望

2022年纯碱全年保持供需紧平衡状态,高开工、高利润、低库存、强需求,该状态预计将继续维持至2023年上半年,故纯碱价格在明年上半年仍将保持偏强运行。

明年年中纯碱行业或将迎来供需格局由强转弱的分水岭,关键因素在于供给端远兴一期产能是否能够按时投产。由于该项目产能大、成本低,新产能落地之后可凭借其成本优势占据定价主导权,带动纯碱价格下行;另一方面,项目投产之后供给端将面临巨大的产能压力,再叠加今年延迟至2023年投产的100万吨产能,2023年全年纯碱行业潜在新增产能或达到600万吨,而纯碱行业产能明年将超过3800万吨,一年内增幅将高达18.5%。

需求端2023年不确定因素较多。浮法玻璃方面,当前市场仍面临较大的库存压力和成本压力,且窑龄期现较长的产线偏多,这给产线冷修埋下较大风险因子。同时市场对于明年国内地产复苏、玻璃需求提升抱有强劲预期,故明年玻璃行业有望走出低谷,产线放水冷修意愿也有可能大幅降低。光伏玻璃明年仍将继续保持高速发展,按目前计划投产量来看,明年光伏玻璃增量乐观情况下依旧能够覆盖当前所有浮法玻璃老窑炉冷修所带来的缺失量,故2023年重碱下游两大板块的增减仍存在较强博弈。而真正影响纯碱明年供需格局的依旧是供给端的产能投放情况。

整体来看,2023年纯碱供需格局将呈现上半年偏紧、下半年宽松的状态,宽松程度取决于新投产能的落实情况。预计明年纯碱价格也将呈现上半年强势、下半年下行的格局。上半年现货价格下跌空间相对有限,但下半年有可能回落至2000元/吨;期货价格全年运行中枢整体将较今年有所下移,高点或在2600~2800元/吨区间,底部中枢下半年或下移至1800元/吨左右。

操作建议:上半年波段操作;下半年逢高沽空;亦可考虑多玻璃、空纯碱的跨品种套利策略。

1

玻璃市场早报 2023-10-27

2

淄博市玻璃产业十年出口增长近8亿元 2023-10-23

3

玻璃市场早报 2023-10-23

4

玻璃:整体交投较上周略缓 局部价格零星调整 2023-10-20

5

亚玛顿:拟终止1.3亿项目,仍在筹划收购凤阳硅谷 2023-10-19

6

玻璃市场早报 2023-10-19

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商